💚 10% de descuento con el código ANFIX10

El plazo para la presentación de impuestos nos trae, a autónomos y empresas, multitud de dudas y desasosiegos, muchos de ellos sobre cómo solucionar errores en las declaraciones y modelos de Hacienda.

Nadie es perfecto, y menos cuando hablamos de presentar liquidaciones, declaraciones, resúmenes anuales, modelos… errar es de humanos.

Afortunadamente la Agencia Tributaria nos da la opción de rectificar a través de las declaraciones complementarias y sustitutivas.

Hoy voy a hablarte sobre cómo solucionar cualquier error en la declaración de retenciones, modelo 115.

Tal vez te interese: Cómo rellenar el modelo 115 paso a paso

¿Cómo rectificar una declaración de retenciones?

Recibimos la consulta de un lector al respecto del modelo 115 (retenciones de arrendamientos de (locales de negocio):

“He presentado el modelo 115 correspondiente al primer trimestre de 2017 y me he dado cuenta de que he liquidado un mes de más. El contrato tiene fecha de febrero y yo he ingresado la retención correspondiente a enero, febrero y marzo. ¿Qué debo hacer? ¿Cómo puedo corregirlo?”

Lo primero que debes saber es que es mucho más fácil rectificar una liquidación en la que se ha declarado de menos (error contra los intereses de Hacienda) que otra en la que se ha declarado de más (error contra los intereses del contribuyente).

Declaración complementaria por error contra los intereses de Hacienda

Las liquidaciones a ingresar con un importe inferior al que debiera ser, se corrigen mediante la presentación de una declaración complementaria.

Una declaración o una liquidación complementaria es la que se presenta para corregir un modelo anterior.

En la declaración complementaria tendrás que incluir los nuevos datos y los que incluiste en la declaración inicial para poder calcular la diferencia.

Las complementarias deben presentarse dentro del plazo establecido para cada impuesto. Si la presentas tarde, y si no corrigen una liquidación prescrita, se consideran extemporáneas.

Las declaraciones extemporáneas que se presentan sin requerimiento de la Administración no se sancionan, pero… se aplicarán los recargos oportunos sobre la cantidad que has dejado de ingresar.

Los recargos consisten en:

- 5% del resultado si el ingreso se hace dentro de los 3 primeros meses siguientes a finalizar el plazo.

- 10% del resultado si el ingreso se produce dentro del período comprendido entre 3 meses y 1 día y 6 meses desde que finalizó el plazo de la declaración.

- 15% del resultado, si el ingreso se produce entre 6 meses y 1 día y 12 meses desde el término del plazo de declaración.

- 20% si el ingreso se produce cuando ya han transcurrido los 12 meses siguientes a la finalización del plazo de declaración… más los intereses de demora por el tiempo de más sobre esos 12 meses.

Una vez visto esto, vamos a ver como hacer una complementaria del modelo 115.

¿Cómo hacer una declaración complementaria del modelo 115?

Para los que todavía tienen la mala suerte de no usar Anfix, vamos a explicar como hacer una complementaria del modelo 115 desde la Sede Electrónica de la Agencia Tributaria.

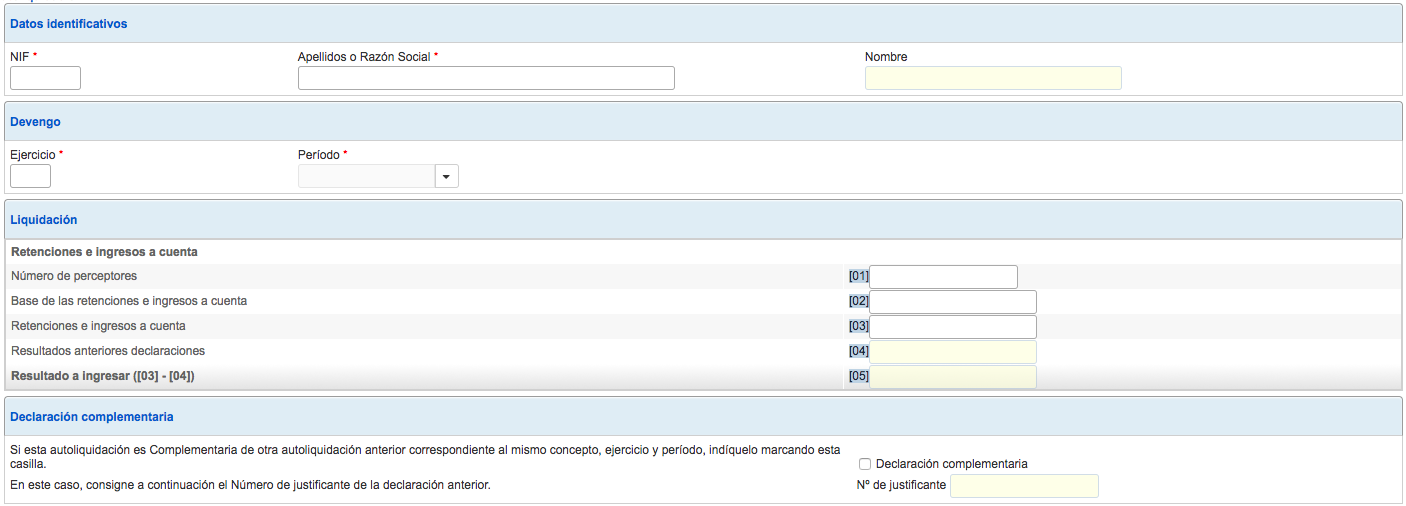

Entra desde la Sede Electrónica de Hacienda al modelo 115.

- Cumplimenta tus datos identificativos.

- En la complementaria, dentro del apartado “Liquidación”, tienes que incluir los datos correctos, base total y retenciones totales (casillas 01, 02 y 03).

- La casilla 04 es la que corresponde al supuesto de declaración complementaria, en ella tienes que indicar el resultado a ingresar de la declaración presentada anteriormente por el mismo concepto, periodo y ejercicio.

- La casilla 05 sería la diferencia entre la casilla 03 y 04 y su resultado, cuando es una declaración complementaria, tiene que ser siempre una cantidad positiva. No tiene ningún sentido presentarla con un valor cero o negativo.

- Marca la casilla que indica que se trata de una declaración complementaria e introduce el número de justificante de la declaración a anterior a rectificar. Es el número identificativo de 13 dígitos que encontrarás preimpreso en la numeración del código de barras de la declaración anterior.

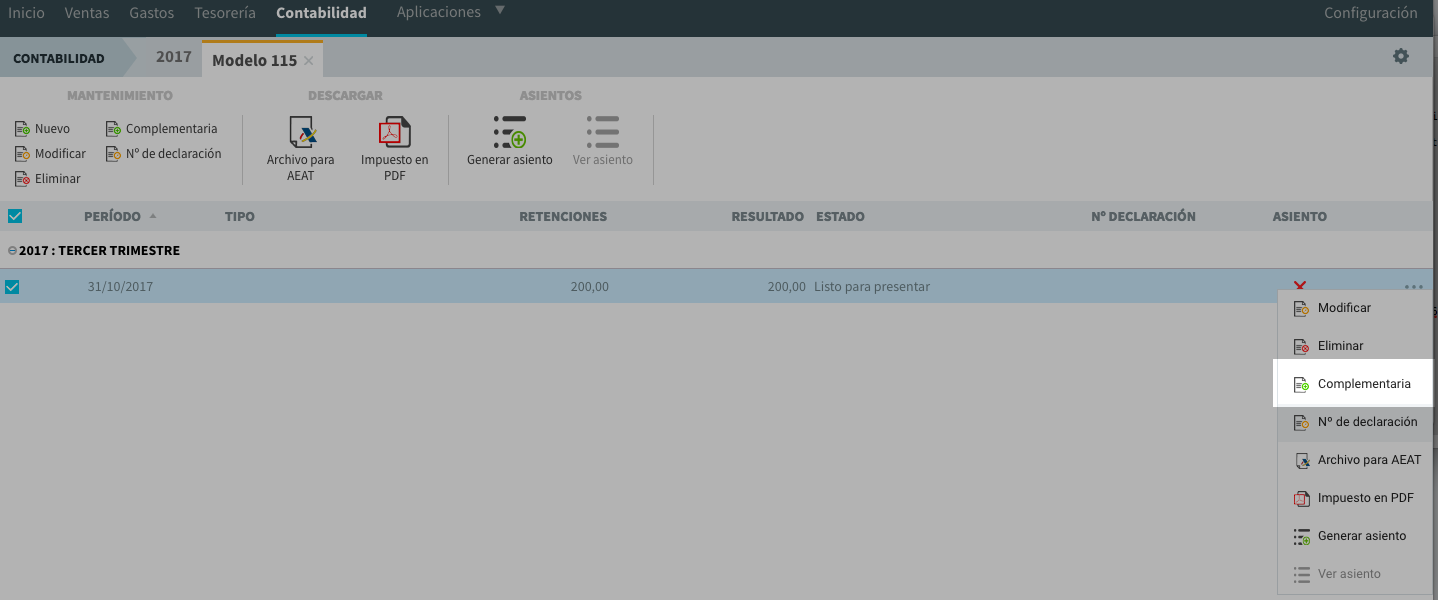

Anfix lo completa automáticamente con la información necesaria. Es tan sencillo como:

- Dirígete a tu módulo de contabilidad, “Modelos oficiales IRPF” y seleccionar el modelo 115.

- Una vez allí seleccionar la declaración de la que quieres hacer una complementaria.

- Haz clic con botón derecho para ver las diferentes opciones y selecciona “complementaria”

Revisa tus datos y listo! ya puedes enviar el archivo a la AEAT.

Si aún no formas parte del universo Anfix, te recuerdo que actualmente tienes la posibilidad de disfrutar de una prueba gratuita de 15 días, solo tienes que activarla AQUÍ introduciendo una dirección de correo electrónico. Sin datos bancarios ni de ningún otro tipo, solo con un e-mail.

Escrito por error contra los intereses del contribuyente

Si en la liquidación se consignó un importe superior al que se debiera, no cabe presentar un nuevo modelo. Hay que hacer un escrito explicando el error y detallando los importes correctos que deberían aparecer en cada casilla.

La propia Agencia Tributaria nos indica que:

La rectificación por cualquier otra causa de declaraciones presentadas anteriormente no dará lugar a la presentación de declaraciones complementarias, pudiendo no obstante el declarante solicitar de la Administración la rectificación de las misma y, en su caso, la devolución de los ingresos indebidamente realizados en el Tesoro, con sujeción al procedimiento y plazos previstos en el Real Decreto 1163/1990 de 21 de septiembre (B.O.E del 25)

El escrito podrá presentarse de forma telemática o presencial en una administración de Hacienda y debe contener:

1. Número de cuenta bancaria.

Se solicitará la devolución de lo ingresado de más, indicando un número de cuenta para que Hacienda nos haga el ingreso. Esa devolución puede tardar hasta 6 meses y está sujeta a una comprobación, no es automática.

2. Contrato de arrendamiento.

Cuando se presenta un modelo liquidatorio, se presume veracidad en la información que contiene, es decir, el contribuyente no tiene que probar que los datos consignados son correctos, salvo que reciba un requerimiento de comprobación.

Si se presenta una complementaria a ingresar, tampoco hay mayor problema. Pero si lo que se pide es una devolución, sí tendremos que documentar en qué se basa esa petición.

En este caso, habrá que adjuntar el contrato de arrendamiento para que pueda verse la fecha de inicio. De este modo, quedará probado que nuestra argumentación es correcta. Si no lo adjuntamos, Hacienda nos lo va a requerir y esto retrasará la resolución y, por lo tanto, también la devolución del dinero.

Para finalizar, aquí te dejo unos últimos consejos:

- Cuando hagas el resumen anual, modelo 180, ten cuidado de no confundirte y declarar los trimestres atendiendo a lo corregido.

- Si presentaste el modelo domiciliado, no caigas en la tentación de anular la domiciliación porque, aunque esto puede hacerse, el modelo no puede anularse. Nos quedaría presentado un modelo sin pago, que entraría en ejecutiva al día siguiente al vencimiento del plazo voluntario de liquidación del impuesto.

Como ves, realizar una complementaria del modelo 115 es bastante sencillo y con Anfix es una tarea automática. Si aún no lo has probado, activa aquí la prueba gratuita, no te quedes sin saber todo lo que Anfix puede hacer por ti.