💚 10% de descuento con el código ANFIX10

El modelo 123 sirve para liquidar las retenciones e ingresos a cuenta de determinados rendimientos del capital mobiliario o determinadas rentas como los intereses pagados por los préstamos recibidos de terceros.

A continuación, entramos en detalle sobre este modelo poco conocido y veremos cómo rellenarlo casilla a casilla.

- ¿Qué es el modelo 123?

- ¿Quién está obligado a presentarlo?

- Formas de presentación

- Fechas de presentación

- Instrucciones casilla a casilla del modelo 123

- Obligaciones al presentar el modelo 123

¿Qué es el modelo 123?

El modelo 123 es una declaración que deben presentar las personas físicas, jurídicas y otras entidades.

Se trata de liquidar con Hacienda las cantidades que estarías obligado a retener o ingresar a cuenta del IRPF, Impuesto sobre Sociedades e Impuesto de la Renta de no Residentes (IRNR) de determinados rendimientos de capital mobiliario y determinadas rentas.

Este modelo se suele presentar normalmente en caso de pago de intereses de préstamos bancarios o de reparto de dividendos, ya que son los rendimientos de capital mobiliario más comunes.

No corresponde declarar en este modelo las rentas que tengas que incluir en los modelos: 115, 117, 124 o 128.

En general, cuando hablamos de retenciones, solemos pensar en las que se practican en las nóminas, en las que soportan los profesionales en las facturas que emiten o en las procedentes de arrendamientos de locales de negocio.

Pero existen muchas otras circunstancias que pueden obligar al pagador a retener e ingresar el importe en la Agencia Tributaria. Algunas de esas circunstancias se recogen en este modelo de impuesto.

¿Quién tiene que presentar el modelo?

Deben presentar el modelo 123 autónomos, pues y Comunidades de Bienes obligadas a retener o ingresar a cuenta del IRPF, del Impuesto de Sociedades y del IRNR con rentas de capital mobiliario.

En el momento de realizar el pago de cada una de las cuotas pactadas, se aplicará sobre el importe correspondiente al interés (no sobre la totalidad de la cuota, puesto que esta incluye una parte de amortización del préstamo) el tipo de retención en vigor en ese momento que en la actualidad es del 21%.

Formas de presentación

La presentación de este modelo en PDF solo es válida para los ejercicios anteriores al 2015, a partir de este año, la presentación es obligatoriamente telemática. Para ello necesitas un Certificado Electrónico o Cl@ve PIN.

Fechas de presentación del modelo

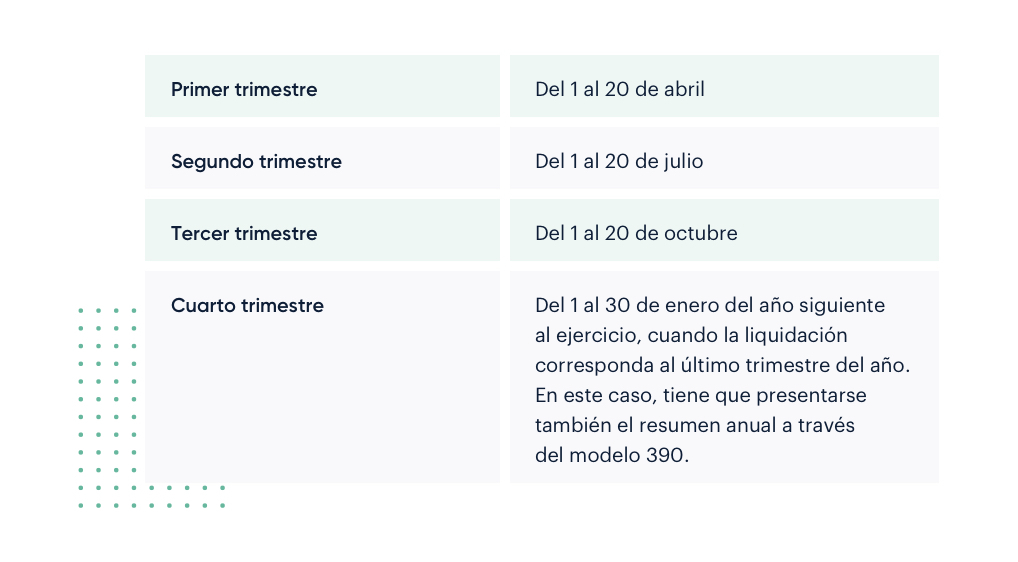

El modelo se presenta trimestralmente, coincidiendo con el plazo de presentación del resto de obligaciones trimestrales de IVA e IRPF y el resto de modelos de retenciones.

Si se trata de empresas grandes (con un volumen de operaciones superior a los 6.010.121,04 €), el modelo 123 se presentará de forma mensual.

Instrucciones modelo 123

La cumplimentación del modelo es similar al resto de modelos de retenciones, como puede ser el modelo 111 o el modelo 115.

Hay que sumar las bases de todos los importes sujetos a retención abonados en el trimestre y consignar separadamente el total de las retenciones practicadas, señalando el tipo aplicado. Se indicará también el número de sujetos a los que se ha retenido.

Consta de 4 bloques, veámoslos en detalle:

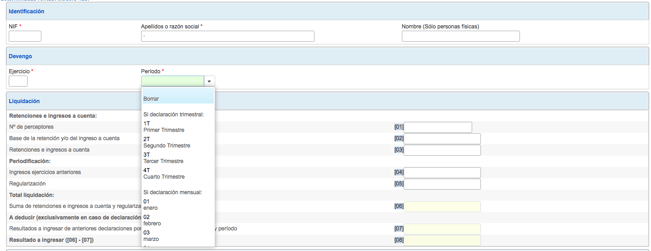

1. Identificación y devengo

Este apartado no reviste ninguna complejidad. Introduce tus datos personales, señala el año del ejercicio y elige en el desplegable el trimestre o en caso de ser un empresa grande, el mes.

2. Liquidaciones

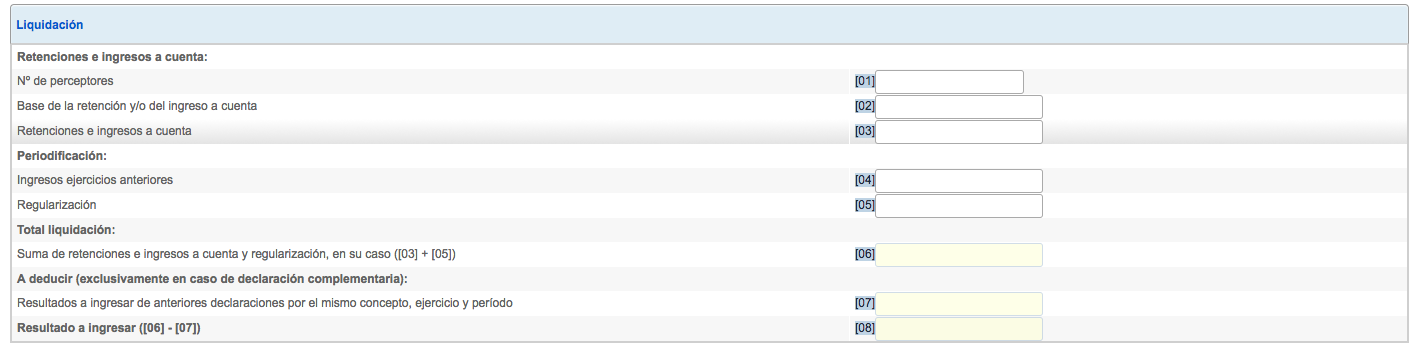

- Casilla 01: Como su nombre indica, tienes que señalar el número total de contribuyentes o sujetos pasivos que han obtenido rentas del capital mobiliario.

- Casilla 02: Tienes que consignar la suma total de las bases de retenciones e ingresos a cuenta. Si se trata de contribuyentes, el cálculo se hará conforme a lo dispuesto en el Reglamento del IRPF Real Decreto 439/2007. Si son sujetos pasivos o Renta de no Residentes se hará conforme al Reglamento del IRPF Real Decreto 177/2004.

- Casilla 03: Introduce el importe total de las retenciones e ingresos a cuenta del periodo de la declaración.

Las siguientes casillas se tienen que rellenar únicamente en los casos de percepciones de rentas o rendimientos de capital mobiliario que se realizarán en ejercicios anteriores al 1999.

- Casilla 04: Rellena esta casilla con la suma total de los ingresos a cuenta, si los hubiera, hechos en ejercicios anteriores al 1999 y que sean objeto de esta regularización.

- Casilla 05: Señala el importe total de la regularización. Este importe es el resultado de restar a las retenciones e ingresos a cuenta el importe de lo ingresos a cuenta hechos en ejercicios anteriores a 1999.

- Casilla 06: Este importe sería la suma de las casillas 03 y 05.

- Casilla 07: Si es una declaración complementaria, deberás indicar el importe a declaraciones anteriores por el mismo concepto y período.

- Casilla 08: Es el resultado a ingresar, se obtiene con la resta de las casillas 06 y 07.

Complementaria y tipo de declaración

Deberás marcar este apartado si se trata de una declaración complementaria e indicar el número de justificante de la declaración anterior.

Tipo de declaración

De la misma manera, indicarás si el resultado de esta declaración a resultado negativo.

Ahora ya solo tendrás que “Validar declaración” y “Firmar y enviar”.

Obligaciones al presentar el modelo 123

1. Alta previa censal

La presentación obliga a un alta censal previa. Por tanto en el momento de suscribir un préstamo con la empresa (siempre hablamos de los que no procedan de financiación bancaria) debemos comunicar este alta a través del modelo 036 o 037.

2. Declaración anual

El modelo 123 obliga a la presentación de una declaración informativa anual, el modelo 193, en la que hay que identificar cada uno de los sujetos a los que se ha retenido, indicando el volumen anual de rentas sujetas a retención abonadas y el total de las retenciones soportadas.

Su plazo de presentación coincide con la de las declaraciones informativas, en el mes de enero.

No presentar estos modelos en fecha te supondrá la apertura de un expediente sancionador por parte de Hacienda, multa y pago de las retenciones con su recargo de intereses de demora.

Utilizar un programa de gestión fiscal y contable es una de las mejores iniciativas que puedes tener.

Como autónomo o empresa sabes que la cantidad de trámites que debes realizar con la administración, no solo consumen un tiempo precioso que podrías dedicar al crecimiento de tu negocio, sino que su incumplimiento en plazo y forma pueden acarrearte consecuencias no deseadas con la consiguiente pérdida de dinero.

Con el módulo de impuestos de Anfix, podrás generar y presentar tus impuestos en un solo clic. Sin errores y sin parar tu productividad.

Anfix es una aplicación homologada por las 5 Agencias Tributarias (Estatal, Navarra, Álava, Vizcaya y Guipúzcoa):

- Tus impuestos siempre estarán actualizados con los últimos requerimientos de Hacienda.

- Anfix genera automáticamente el archivo para presentar el impuesto en el mismo portal de la Agencia Tributaria.

Si aún no has probado Anfix hazlo aquí: prueba gratuita durante 15 días. No es necesario introducir los datos de tu tarjeta, solo con una dirección de correo electrónico.