💚 10% de descuento con el código ANFIX10

- ¿Qué es el modelo 130?

- ¿Quién debe presentarlo?

- ¿Qué plazos hay para presentarlo?

- Instrucciones para rellenarlo

- ¿Hay que rellenarlo si no se ha tenido actividad?

- ¿Cómo puede presentarse el modelo 130 a la AEAT?

- Errores habituales que puedes evitar

- ¿Cómo generar el modelo 130 con Anfix?

¿Qué es el modelo 130?

Es un documento que deben presentar trimestralmente los autónomos y profesionales para declarar el beneficio de su actividad económica y tributar en el Impuesto sobre la Renta de las Personas Físicas (IRPF).

¿Quién debe presentarlo?

Según la Agencia Tributaria, están obligados a presentarlo los contribuyentes del IRPF (personas físicas, miembros de comunidades económicas…) que ejerzan actividades económicas y que calculan su rendimiento neto con el método de estimación directa, tanto en la modalidad normal como en la simplificada. Si, en cambio, estás dado de alta en el sistema de módulos deberás presentan el modelo 131.

No tengo claro si estoy obligado... ¿cómo puedo saberlo?

Puedes consultar tu registro como autónomo para determinar si estás obligado a presentar el modelo 130.

La casilla 600 en el modelo 036 o el modelo 037 (referente al pago fraccionado del IRPF) tiene como función informar a Hacienda sobre tu intención de presentar el modelo 130, ya sea por obligación conforme a las normativas previas o incluso si no estás sujeto a esta obligación.

Esto implica que, a menos que hayas modificado tu registro inicial, si marcaste esta casilla, será necesario presentar el modelo 130; de lo contrario, podrías recibir una solicitud de cumplimiento por parte de Hacienda.

¿Alguien está exento?

Además de las personas que estén dadas de alta en el sistema de módulos, como decíamos antes; estarán exentos aquellos profesionales que realizan actividades de las cuales retienen al menos el 70% de sus ingresos de forma previa (al presentar sus facturas), siempre y cuando no se hayan dado de alta en el modelo 036 en la obligación de realizar los pagos fraccionados del IRPF.

LECTURA RECOMENDADA: Diferencias entre el modelo censal 036 y 037.

¿Qué plazos hay para presentarlo?

Como decíamos al principio, el modelo 130 tiene un carácter trimestral por lo que deberás presentarlo en los siguientes plazos:

- Primer trimestre: del 1 al 20 de abril, ambos inclusive.

- Segundo trimestre: del 1 al 20 de julio, ambos inclusive.

- Tercer trimestre: del 1 al 20 de octubre, ambos inclusive.

- Cuarto trimestre: del 1 al 30 de enero, ambos inclusive.

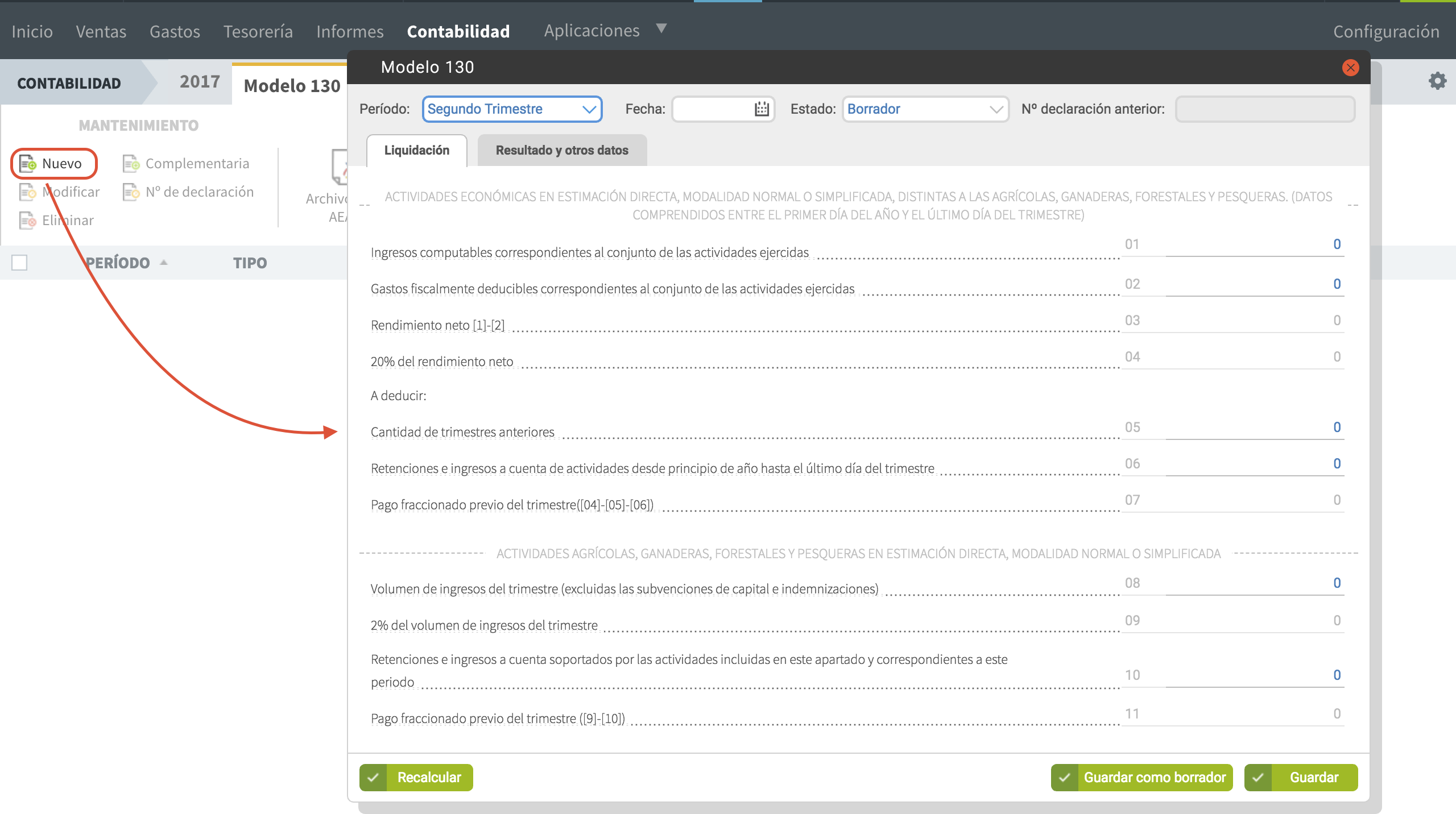

Instrucciones para rellenarlo

Para completar el documento necesitarás tener a mano los documentos que acrediten todos los ingresos y gastos relacionados con tu actividad económica. Una vez los hayas recopilado, ¡empezamos!

- Declarante: como siempre, introduce tus datos personales.

- Devengo: señala el año y el período trimestral.

- Liquidación: aquí es donde declaras lo que has de pagar. Consta de tres apartados:

Apartado I

Aquí es donde la mayor parte de autónomos indican sus ingresos y gastos de ese trimestre. Has de introducir los datos que comprenden desde el 1 de enero hasta el último día del trimestre que estás declarando. Veamos también que se pide en cada casilla:

Casilla 01: los ingresos que has tenido ese año.

Casilla 02: los gastos que has tenido ese año.

Casilla 03: la diferencia entre los ingresos (casilla 01) y los gastos (casilla 02). El resultado es, por tanto, el rendimiento neto.

Casilla 04: se pide el 20% del importe de la casilla 03 siempre y cuando este sea positivo. Si es negativo, pon simplemente un cero.

Casilla 05: has de indicar la suma de los importes que aparecen en las casillas 07 y 16 de los modelos 130 que hayas presentado anteriormente a lo largo del año.

Casilla 06: pon la suma de todas las retenciones que has aplicado a tus facturas desde el primer día del año.

Casilla 07: resta los importes de las casillas 04, 05 y 06 a la casilla 03. Si el resultado es negativo, pon el signo de menos delante de la cifra.Apartado II

Si te dedicas a actividades agrícolas, ganaderas, forestales o pesqueras; deberás rellenar ese apartado en lugar del apartado I. Sino es así, pasa el siguiente punto.

Casilla 08: introduce los ingresos obtenidos por este tipo de actividades a lo largo del año; incluyendo las ayudas y subvenciones a la actividad, pero no las que sean por inversiones o indemnizaciones.

Casilla 09: indica cuál es el 2% del importe de la casilla 08 para calcular el rendimiento.

Casilla 10: haz la suma de todas las retenciones que has aplicado a tus facturas desde principios de año.

Casilla 11: resta el importe de las casillas 10 a la casilla 09. Si el resultado te da negativo, pon el signo de menos.Apartado III

Aquí calcularemos cuánto deberás pagar (total liquidación).

Casilla 12: introduce el resultado de la suma de las casillas 07 y 11. Si te da negativo, escribe un cero.

Casilla 13: cuando la cuantía de los rendimientos netos obtenidos en el ejercicio anterior al que corresponde el trimestre haya sido igual o inferior a 12.000 euros, podrás deducirte hasta 100€. Te recomendamos que consultes este punto el manual de la Agencia Tributaria para saber qué cantidad te corresponde, si es el caso, y cómo hacerlo.

Casilla 14: resta la casilla 12 menos la 13. Si es negativo recuerda poner el signo menos.

Casilla 15: aquí debes indicar los valores negativos de las declaraciones de trimestres anteriores, siempre dentro del mismo año.

Casilla 16: esta casilla solo deberás rellenarla si el resultado de la casilla 14 ha sido positivo y si estás pagando un préstamo por la compra o rehabilitación de tu vivienda habitual. Aquí podrás deducirte esos gastos.

Casilla 17: sólo debes indicar el resultado de la resta entre las casillas 14 y 15.

Casilla 18: solo se rellana si presentas una declaración complementaria por el mismo concepto, ejercicio y periodo.

Casilla 19: esta será el resultado de tu declaración. Lo hallarás al restar la casilla 17 entre la 18. - Resultados del modelo: dependiendo del resultado de la casilla 19 tu declaración será:

A. A ingresar (módulo 4): si el resultado es positivo debes reflejar el importe en la casilla “I” y la forma de pago: en efectivo, adeudo en cuenta o domiciliación bancaria

B. A devolver (módulo 5): si el resultado es negativo, marcarás esta opción.

C. Declaración negativa (módulo 6): si el importe de la casilla 19 es cero, debes marca la opción de autoliquidación negativa. - Declaración complementaria (módulo 7): harás una declaración complementaria si cometiste un error en una ya presenta; sin embargo, sólo podrás hacerlo si el resultado se la complementaria es por mayor importe que la realiza anteriormente.

- Firma: deja tu firma y listo.

¿Hay que rellenarlo si no se ha tenido actividad?

Sí, aunque durante el último trimestre no hayas emitido ninguna factura, deberás informar a Hacienda de esta situación. Si estás dado de alta pero no reciben tu declaración, pueden considerar que estás facturando sin tributar.

¿Tengo que presentar el modelo 130 si aplico IRPF a mis facturas?

Tanto el modelo 130 como las retenciones de profesionales constituyen dos modalidades de anticipo de tu impuesto sobre la renta.

El modelo 130 se trata de un tributo que se liquida cada trimestre, mientras que las retenciones son aquellas sumas que incorporas en tus facturas de venta como pago a cuenta del IRPF.

En ambos casos, estás anticipando a Hacienda una fracción del impuesto sobre la renta que te corresponderá liquidar en junio del año siguiente a lo largo de todo el ejercicio fiscal.

Es importante señalar que el porcentaje es diferente en ambos casos:

- Modelo 130: actualmente, el porcentaje aplicable es del 20% sobre el beneficio generado por tu actividad.

- Retenciones para profesionales: normalmente se utiliza un 15% como estándar, aunque en ciertos casos se emplea un 7%.

¿Cómo puede presentarse el modelo 130 a la AEAT?

Desde noviembre de 2015 estos son los únicos sistemas disponibles para presentar el modelo 130:

- De forma electrónica a través de internet: mediante la utilización un sistema de identificación y autenticación basado en certificados electrónicos reconocidos, Firma Electrónica, o bien mediante el sistema de firma con clave de acceso en un registro previo como usuario (Cl@vePIN).

- En papel impreso generado exclusivamente mediante la utilización del servicio de impresión desarrollado a estos efectos por la Agencia tributaria en su sede electrónica (cuando el obligado tributario no deba presentar la autoliquidación obligatoriamente de forma electrónica).

Errores habituales que puedes evitar

En este modelo le transmites a Hacienda cuál ha sido el beneficio obtenido con tu actividad en lo que va de año; por tanto, es un documento importante en el que has de evitar cualquier error.

Para ayudarte a no caer en ellos, hemos recopilado algunos de los más habituales:

1. Introducir las cantidades totales con el IVA incluido

Lo que deberás introducir en el modelo 130 son las bases imponibles; es decir, sin el IVA. Esto se aplica tanto en los ingresos como en los gastos.

2. Incluir solo gastos reflejados en factura

Recuerda para los gastos no solo cuentan las facturas; también computan las cuotas a la Seguridad Social (de autónomo y trabajadores, si los hay, cuotas de seguros vinculados a la actividad, gastos financieros…).

3. No arrastrar lo acumulado de lo que va de año

Muchos autónomos presentan el modelo con los datos correspondientes al trimestre que se liquida. Esto es un error, puesto que cada trimestre debe contener la suma de los anteriores; incluidos ingresos, gastos, retenciones o pagos efectuados.

4. Pensar que un resultado negativo significa una devolución

Si el resultado del modelo es una cantidad negativa, no quiere decir que Hacienda nos vaya a devolver esa cantidad.

No presentar el modelo si no tenemos datos: como comentábamos anteriormente, aunque no hayas tenido actividad en el último trimestre deberás presentar igualmente este modelo.

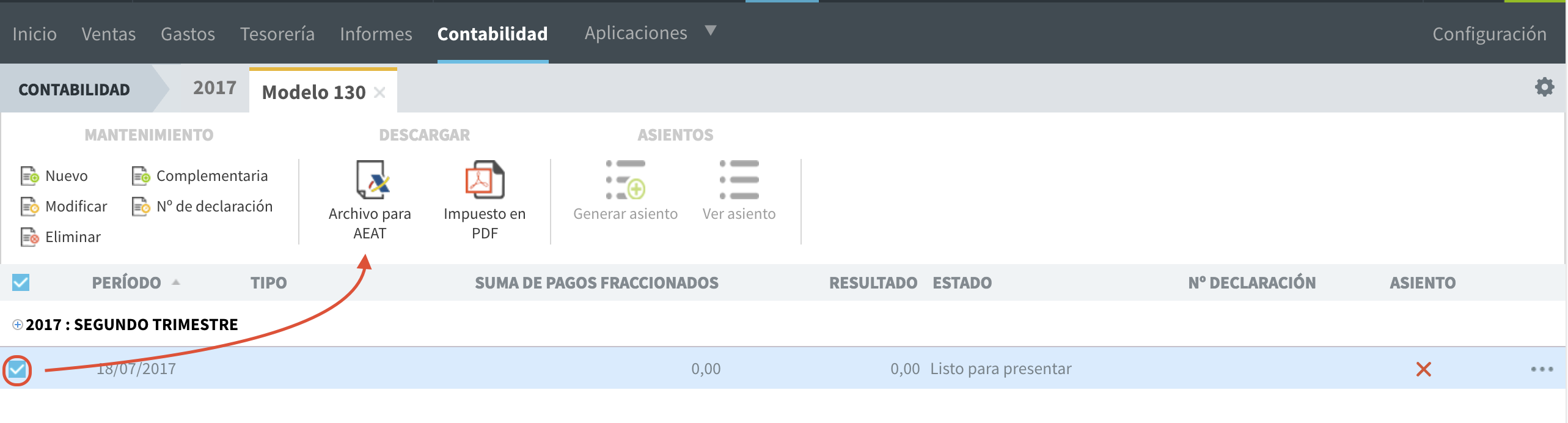

¿Cómo generar el modelo 130 con Anfix?

Para evitar todo tipo de errores, con Anfix puedes generar y presentar el modelo 130 en la AEAT en pocos pasos y de manera muy sencilla.

Para ello, tan solo tendrás que elegir el tipo de modelo que quieres generar, rellenarlo con tus datos y descargar el fichero con el formato listo para presentar a la AEAT.

Una vez tengas tu modelo 130 descargado, el siguiente paso es presentarlo en la Agencia Tributaria, para ello tendríamos que entrar en la página del modelo 130 de la AEAT, seleccionar la opción de “Presentación ejercicio 20xx y siguientes (con fichero)” y subir el fichero que hemos generado.

Conclusión

Como ves, completar el modelo 130 te consumirá un tiempo valioso que podrías dedicar a tu negocio, sin embargo con Anfix podrás generar los archivos de este y otros impuestos en apenas unos clics, de forma segura y sin errores. Puedes probarlo ahora gratis durante 15 días.