💚 10% de descuento con el código ANFIX10

Una factura es un documento comercial que registra la información relativa a la compra o venta de un bien o servicio.

Una definición similar nos la ofrece Economipedia, que dice que la factura es un documento de carácter mercantil que refleja la compraventa de un bien o la prestación de un servicio determinado.

La información de la factura debe responder a qué, quién, cómo, cuándo, dónde y por qué de una actividad comercial entre cliente y empresa.

Tiene validez fiscal y legal, por lo que se considera una prueba física de que una operación se ha realizado entre dos partes, de forma correcta y satisfactoria.

La factura también sirve para demostrar que la operación ha sido válida y que se han pagado los impuestos correspondientes. Así:

- El vendedor ha de presentarla si quiere exigir un pago no realizado.

- Toda empresa o autónomo está obligado a emitir facturas.

- La factura es esencial en cualquier servicio post-venta, pues es imprescindible para efectuar una devolución o una reclamación (tanto por parte del que vende como del que compra).

- Es el justificante y garantía ante cualquier problema que pueda surgir entre ambas partes.

A su vez, para la empresa es un justificante fiscal que detalla a Hacienda cada ingreso percibido y cada gasto soportado, entre los que se incluyen los impuestos correspondientes al servicio prestado, por ejemplo el Impuesto sobre el Valor Añadido (IVA).

Un gasto que no se acredite en una factura no es un gasto a efectos tributarios. Y a eso habrá que añadir que no podrá incluirse dentro de la contabilidad de la empresa.

¿Quién está obligado y quién está exento de hacer facturas?

La obligación de emitir facturas recae sobre los empresarios o autónomos cuando realizan una operación económica en la que el cliente es:

- Empresario o autónomo.

- La administración pública.

- Particular.

En general, podemos decir que siempre que exista la compraventa de un bien o servicio entre dos partes en la que, al menos una, es un autónomo o una empresa es necesaria una factura.

¿Qué información debe incluir una factura?

Para que una factura sea válida debe incluir una serie de datos que señalamos a continuación.

La omisión de cualquiera de ellos puede anular la validez de la factura frente a la Agencia Tributaria.

Por lo tanto, la información imprescindible en las facturas es:

Número de la factura

Todas las facturas deben estar numeradas y seguir un orden correlativo. Es decir: a principios de año abres una serie y empieza por el 1 y sigues así hasta diciembre. Al finalizar el año y empezar uno nuevo, deberás volver al 1.

Fecha de emisión de la factura

En la factura deberás indicar el día, el mes y el año en el que se ha emitido la factura.

Tus datos fiscales

Los datos fiscales son, como sabes, el nombre completo del autónomo o la empresa, la dirección y el DNI o NIF.

Los datos fiscales de tu cliente

Tendrás que indicar, también, toda la información relativa a tu cliente: nombre, dirección y NIF o DNI.

La descripción del producto/servicio y precio

Incluye un listado de los bienes o servicios adquiridos en la venta con una descripción, las unidades, el coste por unidad y el total.

Los impuestos de la factura e importe total

Normalmente, todas las facturas están sujetas a retenciones de IVA y, en general, IRPF. Deberás aplicar los impuestos que sean, en cada caso, los pertinentes y en su cuantía justa.

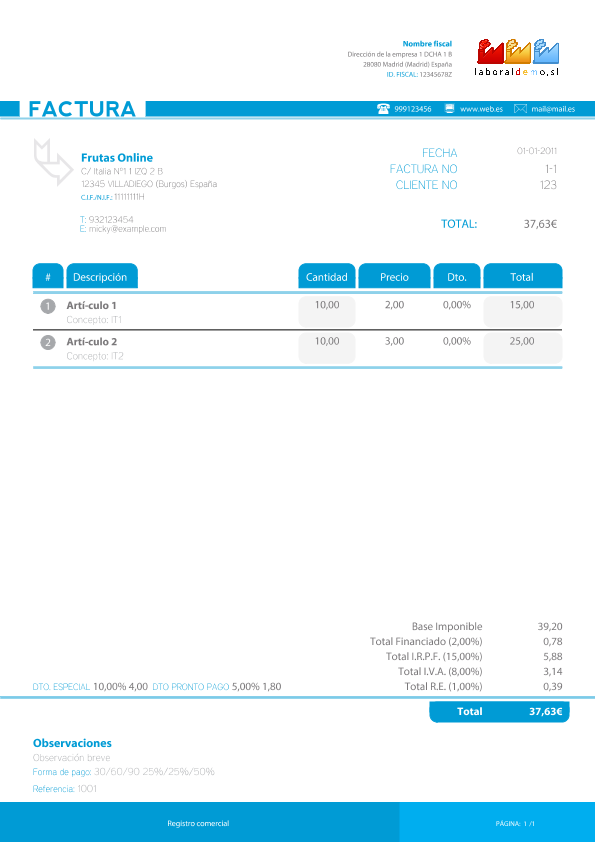

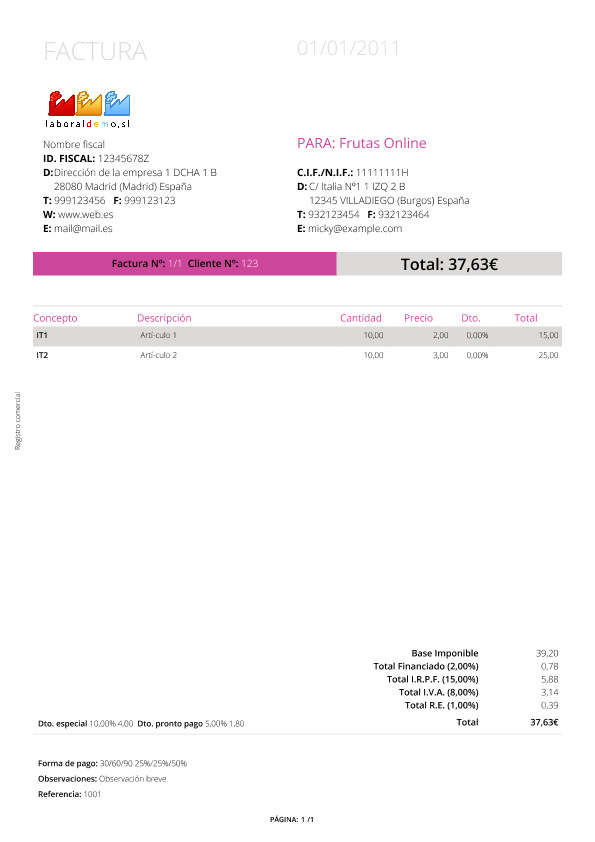

3 ejemplos de facturas

A continuación puedes ver tres ejemplos de facturas con diseños diferentes:

Ejemplo 1:

Ejemplo 2:

Ejemplo 3:

Tipos de facturas

Existen diferentes tipos de facturas que responden a necesidades o propósitos diferentes, en total son seis, vamos a definirlas aquí muy brevemente:

- Factura ordinaria: es la que se utiliza habitualmente y su objetivo es probar una operación económica.

- Factura simplificada o ticket: este modelo entró en vigor en 2010 para sustituir a los tickets de toda la vida. Esta no contiene los datos del destinatario y la cuota de IVA no aparece desglosada.

- Factura proforma: la factura proforma es como un presupuesto o oferta comercial por lo que no tiene efectos fiscales. Contiene, normalmente, la misma información que la ordinaria pero no sirve como justificante ni garantía de compra.

- Factura rectificativa: es una factura de venta con signo negativo y se utiliza cuando hemos cometido un error en una factura original.

- Factura recapitulativa: este tipo de factura permite recapitular o agrupar varias operaciones para un mismo destinatario en un mes natural. Tiene el valor legal de una factura ordinaria por lo que ha de contar con todos los datos.

- Factura electrónica: esta tiene los mismos efectos legales que una en papel por lo que ha de contar con los datos obligatorios.

Factura de forma profesional con Anfix

Puedes empezar a trabajar, ahora y de forma gratuita durante 15 días, con nuestro programa de facturación y contabilidad en la nube:

- Crea y envía facturas, presupuestos, albaranes en menos de un minuto y estés donde estés.

- Proyecta una imagen profesional con nuestras plantillas editables y personalizables.

- Gestiona automáticamente la base de datos de tus clientes.

- Cobra antes tus facturas y minimiza el riesgo de impagos.

- Guarda en la nube tus facturas con total seguridad durante el tiempo que estipula la normativa y evita posibles sanciones de Hacienda ante una inspección.

- Envía una o mil facturas a la vez.

- Entérate en tiempo real cuando tu cliente recibe la factura y descarga el documento.

Capítulos de la guía

- Capítulo 0: Introducción: Cómo hacer las facturas de tu negocio

- Capítulo 1: ¿Qué es una factura y para qué sirve?

- Capítulo 2: Elementos obligatorios y opcionales en las facturas

- Capítulo 3: Tipos de facturas: ¿en qué se diferencian?

- Capítulo 4: 9 errores típicos a evitar cuando haces facturas

- Capítulo 5: ¿Qué es una factura electrónica?

- Capítulo 6: El IVA en las facturas