💚 10% de descuento con el código ANFIX10

Desde el momento que eres empresario o profesional y realizas una actividad gravada por este impuesto accedes al maravilloso honor de convertirte en sujeto pasivo de IVA. Esta condición conlleva (cómo no…) el cumplimiento de una serie de obligaciones.

Entender el IVA puede ser muy fácil, descubre la Guía del IVA para Autónomos.

Obligaciones del sujeto pasivo de IVA

El artículo 164 de la ley 37/1993 del IVA establece las obligaciones formales de los sujetos pasivos del IVA. Vamos a analizarlas con detenimiento:

- Libros de IVA obligatorios

- Presentación de autoliquidaciones de impuestos

- Presentación de declaraciones censales

- Obligaciones de facturación

- Obligaciones de información

Libros de IVA obligatorios

La normativa del IVA establece que todo empresario o profesional tiene que llevar los siguientes libros registros:

1. Libro Registro de Facturas Expedidas

En él se anotan todas las facturas que el empresario o profesional emite en el ejercicio de su actividad por las operaciones que realiza con sus clientes.

2. Libro Registro de Facturas Recibidas

Contiene los datos de las facturas que recibe por los bienes y servicios que adquiere en el desarrollo de su negocio, excepto si se trata de activos (porque estos se registran en el que se trata en el siguiente punto).

3. Libro Registro de Bienes de Inversión

En este libro se detallan únicamente las facturas que reflejan las adquisiciones de los bienes de inversión.

Los bienes de inversión son aquellos que forman parte del activo de la empresa, es decir, producen utilidad por un plazo superior a un año.

Por ejemplo: maquinaria, ordenadores, vehículos, mobiliario, ….

LECTURA RECOMENDADA: El IVA de los bienes de inversión

4. Libro Registro de determinadas Operaciones Intracomunitarias.

“Intracomunitarias” hace referencia a otros países miembros de la Comunidad Económica Europea. Y aquellos empresarios o profesionales que realicen determinadas operaciones con alguno de estos estados deberán llevar también este libro con sus correspondientes anotaciones.

LECTURA RECOMENDADA: La Declaración informativa de las Operaciones Intracomunitarias

¿Cómo se llevan estos libros?

Los programas de contabilidad los suelen elaborar automáticamente, es decir, a la vez que se introducen los asientos contables el propio programa confecciona los libros de IVA y realiza tanto los apuntes contables como los del libro registro.

LECTURA RECOMENDADA: ¿Para qué sirve la contabilidad de una empresa y en qué consiste?

La elección de un buen programa de contabilidad y facturación, lejos de ser una decisión baladí, es una de las decisiones más importante que habrás de tomar para garantizar el éxito de tu negocio.

Un software de contabilidad actualizado, dinámico, homologado por las diferentes Agencias Tributarias y que se ajuste a tus necesidades, te va a ahorrar tiempo, dinero y posibles errores de gestión que puedes pagar muy caros.

Actualmente, Anfix está ofreciendo una prueba gratuita durante 15 días. El programa esta completamente funcional y no tienes que introducir datos bancarios. Puedes activar AQUÍ la prueba gratuita con solo una dirección de correo electrónico.

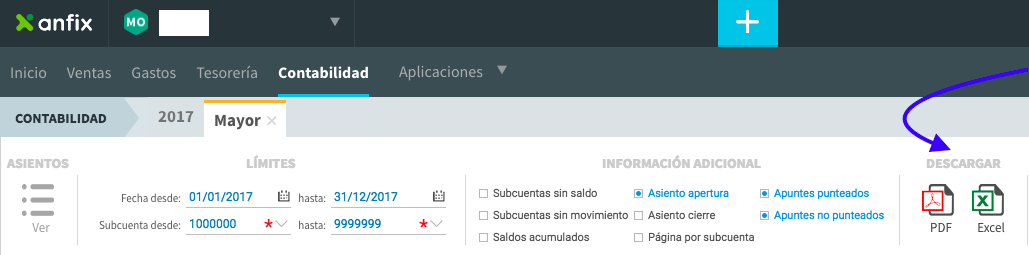

Con Anfix, entre otras muchas cosas, puedes crear e imprimir tus Libros contables en un solo clic.

Entra en tu módulo de Contabilidad, selecciona Libros contables:

y descárgalo en formato excel o PDF:

Simplifica la gestión de tu negocio. Prueba Anfix gratis y sin tarjeta de crédito durante 15 días. EMPEZAR AHORA

Si eres un autónomo que empieza y aún no tienes un volumen de facturación importante, los puedes hacer con una simple hoja de Excel.

Ten en cuenta que se trata de registrar todas las facturas en una especie de “lista”, así que siempre que el libro contenga todos los datos que establece la ley estará correcto tanto si se hace en una hoja de cálculo como si se hace por cualquier otro medio.

Los datos obligatorios son los siguientes:

- Número y, en su caso, serie.

- Fecha de expedición.

- Datos fiscales del destinatario (o del emisor en el caso del libro de facturas recibidas).

- Base imponible.

- Tipo impositivo.

- Cuota tributaria.

Una columna para cada uno y listo.

Presentación de autoliquidaciones del IVA

Al margen de otras autoliquidaciones no periódicas que se presentan en casos muy concretos (modelo 309 o 308 por ejemplo), la forma de determinar la deuda tributaria por este impuesto es mediante la correspondiente autoliquidación y se lleva a cabo con el modelo 303.

En él se consignan (entre otros) los datos que se extraen de los libros registro: base imponible e IVA soportado y repercutido.

LECTURAS RECOMENDADAS:

De la mecánica de la presentación de autoliquidaciones merece la pena destacar los siguientes puntos:

Resultado de la liquidación

El cálculo que hay que hacer es una resta, de forma que si el IVA repercutido es superior al soportado el resultado arrojará una cantidad a pagar.

Si, por el contrario, el IVA soportado es superior el resultado será negativo y se podrá compensar en las declaraciones futuras.

Sólo en la última declaración del año, la que se presenta en enero, se podrá solicitar la devolución de ese resultado negativo.

Período de liquidación

Como regla general las declaraciones son trimestrales:

- Primer trimestre: enero, febrero y marzo.

- Segundo trimestre: abril, mayo y junio.

- Tercer trimestre: julio, agosto y septiembre.

- Cuarto trimestre: octubre, noviembre y diciembre.

Hay una serie de empresarios o profesionales para los que el período de liquidación es mensual:

- Aquellos que en el ejercicio anterior hayan tenido un volumen de operaciones superior a 6.010.121,04 euros (o que superen esta cantidad al haber adquirido otra empresa).

- Los que se acojan al régimen de devolución mensual del impuesto.

- Los que apliquen el régimen especial del grupo de entidades.

Plazo de presentación general

En los días del 1 al 20 del mes siguiente al que finaliza el período de liquidación, salvo la declaración que se presenta en enero que el plazo termina el día 30. En esta fecha se debe presentar también el resumen anual (modelo 390).

Lugar y forma de presentación

- Entidades mercantiles: deberán presentar las autoliquidaciones telemáticamente en todo caso.

- Personas físicas: en entidades colaboradoras (bancos autorizados) si el resultado es a pagar o a devolver y en la delegación de hacienda si el resultado es a compensar.

En ambos casos se puede realizar la presentación telemática si se desea.

La orden HFP/417/2017 del 12 de mayo regula las especificaciones normativas y técnicas de la llevanza de los libros del IVA a través de la sede electrónica de la Administración Tributaria.

LECTURA RECOMENDADA: Sanciones de Hacienda por presentar el IVA fuera de plazo

Me he centrado en estas dos obligaciones del sujeto pasivo. Aún así, para que te suenen al menos, debes saber que también existen otras, como pueden ser:

Presentación de declaraciones censales

Se realizan mediante el modelo 036 o 037 y son obligatorias para diferentes asuntos como pueden ser darse de alta en el censo de empresarios, profesionales o retenedores, solicitud del CIF provisional o definitivo, solicitud de inclusión en el registro de operadores intracomunitarios, comunicación de inclusión en determinados regímenes especiales, etc.

LECTURAS RECOMENDADAS:

Obligaciones de facturación

Los empresarios y profesionales están obligados a:

- Expedir y entregar factura u otros justificantes por las operaciones que realicen en el desarrollo de su actividad y a conservar copia de las mismas.

- Conservar las facturas u otros justificantes recibidos de otros empresarios o profesionales por las operaciones que hayan realizado en ejercicio de su negocio.

LECTURA RECOMENDADA: ¿Cuánto tiempo debo conservar las facturas de mi empresa?

Obligaciones de información

Además de las autoliquidaciones que veremos más adelante, la normativa contempla la obligatoriedad de presentar una serie de declaraciones informativas.

La más común es la declaración resumen anual de IVA (modelo 390) pero también existen otras específicas para quienes realizan operaciones intracomunitarias como el modelo 349 o la declaración de Intrastat.

Esta es la clave de la complejidad del IVA

Como has podido ver hasta ahora aparentemente el cumplimiento de las obligaciones que implica este impuesto no es nada del otro mundo:

En los libros registros se hacen constar los datos que figuran en las facturas, las autoliquidaciones contienen los importes que se deducen de los libros, el resultado se obtiene sumando y restando, las declaraciones se pueden confeccionar en la página de la AEAT, ….

No parece complicado ¿verdad?

Bueno, la verdad es que no es tan simple como puede parecer: la dificultad de este impuesto reside en la complejidad de su normativa, llena de casuística, de excepciones, y de excepciones de las excepciones.

Y si para los propios asesores fiscales hay casos en los surgen dudas, no digamos ya para el empresario o profesional que no es un experto en la materia (ni tiene porqué serlo).

A veces la ignorancia es muy atrevida, así que si decides cumplir tú mismo con tus obligaciones infórmate muy bien antes de las particularidades que puede tener tu actividad con el fin de evitar cometer errores que pueden terminar en expedientes sancionadores.

No quiero preocuparte pero términos como inversión del sujeto pasivo, sector diferenciado, adquisiciones intracomunitarias….. están a la orden del día en esta materia.

Aquí te dejamos una práctica guía con todo lo que necesitas saber sobre este impuesto: