💚 10% de descuento con el código ANFIX10

1.¿Que es el modelo 115 del IRPF de alquileres?

2. Plazos de presentación

3. ¿Quién debe presentar el modelo 115?

4. ¿Qué rentas de alquileres no se incluyen en el modelo 115?

5. Las plazas de garaje

6. Modelo 115 con cuota cero

7. Modelo 115 negativo

8. ¿Hay que presentar el modelo 115 sin iniciar actividad?

9. ¿Cómo corregir los errores del modelo 115?

10. ¿Cómo presentar el modelo modelo 115 con Anfix?

El modelo 115 es una declaración trimestral que debes presentar a Hacienda sobre las retenciones practicadas en los alquileres de inmuebles en los que realices tu actividad profesional. Pero no todas las rentas procedentes de alquileres se incluyen en este modelo.

Vamos ver qué es, si debes rellenarlo o no, cómo, en qué plazos y cómo corregirlo frente a la AET en el caso de haber cometido errores.

¿Qué es el modelo 115 del IRPF de alquileres?

El modelo 115 de la AEAT es una declaración trimestral por la que autónomos y empresas deben declarar a hacienda las retenciones del IRPF sobre los alquileres urbanos.

Si estás desarrollando tu actividad empresarial en una oficina o local de trabajo alquilado, como arrendatario tienes la obligación de declarar a Hacienda las retenciones que practicas en el pago del alquiler.

Su modelo complementario es el resumen anual modelo 180, que resume todos los modelos 115.

Plazos de presentación del modelo 115 IRPF sobre alquileres

Cómo cualquier declaración trimestral, el modelo 115 se presenta al término de cada trimestre durante los primeros 20 días del mes siguiente:

- Primer trimestre: del 1 al 20 de abril, ambos incluidos.

- Segundo trimestre: del 1 al 20 de julio, ambos incluidos.

- Tercer trimestre: del 1 al 20 de octubre, ambos incluidos.

- Cuarto trimestre: del 1 al 20 de enero, ambos incluidos.

En los casos en los que los días de final del plazo sea sábado, domingo o festivo, el último día para presentar el modelo 115 será el siguiente día hábil.1

Su modelo complementario es el resumen anual modelo 180, que resume todos los modelos 115.

Si presentas el modelo 180 en papel, debes presentarlo en Hacienda durante los primeros 20 días naturales del mes de enero de cada año. Si optas por la declaración telemática, el plazo se amplía hasta el 31 de enero.

LECTURA RECOMENDADA: In11strucciones para rellenar el modelo 115 paso a paso

¿Quién está obligado a presentar el modelo 115?

Todos los profesionales autónomos, empresarios o sociedades que paguen alquileres por locales comerciales u oficinas en los que realizan su actividad económica, tienen la obligación de presentar esta declaración trimestral frente a Hacienda, siempre y cuando estos inmuebles sean considerados urbanos.

Los inmuebles rústicos estarían exentos de esta obligación.

Pero hay que tener muy en cuenta que hay algunas rentas procedentes de alquileres que no se incluyen en el modelo. Son aquellas sobre las que no hay que practicar retención o ingreso a cuenta.

En cuanto a los inmuebles urbanos, hay ciertas exenciones bajo las que no tendrás que rellenar ni presentar el modelo 115. Algunas rentas procedentes de alquileres no se incluyen en el modelo. Son aquellas sobre las que no hay que practicar retención o ingreso a cuenta.

Vamos a verlas en detalle.

¿Qué rentas procedentes de arrendamientos de inmuebles no se incluyen en el modelo 115?

- Los arrendamientos de vivienda por empresas para sus empleados.

- Las rentas satisfechas por el arrendatario a un mismo arrendador que no superen los 900 euros anuales.

- Cuando el arrendador nos entregue un certificado de exención emitido por Hacienda al estar incluido en algunos de los epígrafes del grupo 861 (empresa dedicada al arrendamiento de viviendas o locales). El inquilino debe asegurarse de que el arrendador le entrega un certificado actualizado en cada ejercicio.

- Cuando los rendimientos deriven de los contratos de arrendamiento financiero.

- Cuando las rentas se obtengan por las entidades totalmente exentas (entidades de utilidad pública) establecidas en el artículo 9.1 de la Ley de Impuesto sobre Sociedades.

¿Las retenciones de las plazas de garaje también se incluyen en el modelo?

Cuando un profesional o empresario alquila una plaza de garaje debe comunicar su condición al arrendador y practicar retención en los pagos del alquiler.

Esas retenciones se ingresan también con el modelo 115.

¿Se debe presentar el modelo 115 con cuota cero?

En realidad no debería darse el caso de presentar un modelo 115 con cuota cero, ya que, si se han abonado rentas procedentes de arrendamientos es obligatorio retener e ingresar esas cantidades.

Pero puede darse la circunstancia, por ejemplo, de que nos hayamos olvidado dar de baja la obligación de presentar el modelo y no hayamos tenido arrendamientos en ese trimestre.

En tal caso, habría que presentarlo con cuota cero.

Modelo 115 negativo ¿hay que presentar el modelo si se adeudan los alquileres?

Dado que la obligación de retener nace en el instante en que se abonan las rentas, si no se han abonado la obligación no existe.

De todos modos, existen muchos casos en los que el arrendatario ingresa igualmente las retenciones a pesar de no haber pagado el alquiler.

De este modo, la factura fiscal está saldada y tan solo queda hacer cuentas con el propietario.

¿Se puede presentar el modelo 115 sin iniciar actividad?

Si un autónomo alquila un local para realizar su actividad económica y aún no está dado de alta en una actividad por cuenta propia, se entenderá que el alquiler se realiza como particular y que no se trata de un local de negocio. Pero…

Puede ocurrir que en el contrato se estipule que el local va a destinarse a un negocio, que por otra parte sería lo lógico. Se debe indicar incluso el tipo de actividad que se va a desarrollar. Si el arrendatario alquila el local con este fin y luego no se da de alta, estará actuando de forma incorrecta.

Lo más adecuado en estos casos es darse de alta en la actividad aunque no la inicies de manera inmediata, así podrás desgravarte los gastos.

Existe lo que se denomina “alta previa” que se utiliza para este tipo de casos.

LECTURA RECOMENDADA: ¿Se puede presentar el modelo 115 de IRPF de alquiler sin presentar el modelo 036 o 037?

¿Cómo se corrigen los errores en el modelo 115?

La rectificación por cualquier causa de una declaración ya presentada tan solo se corregirá con una complementaria cuando se haya ingresado una cuantía inferior a la que debiera.

Las liquidaciones a ingresar con un importe inferior al que se debiera, deben ser corregidas mediante la presentación de una declaración complementaria.

Si la liquidación se consignó con un importe superior, no cabe presentar un nuevo modelo, hay que hacer un escrito explicando el error y detallando los importes correctos que deberían aparece en cada casilla.

En este artículo se trata en profundidad: ¿Cómo corregir el modelo 115 de retenciones de alquiler?

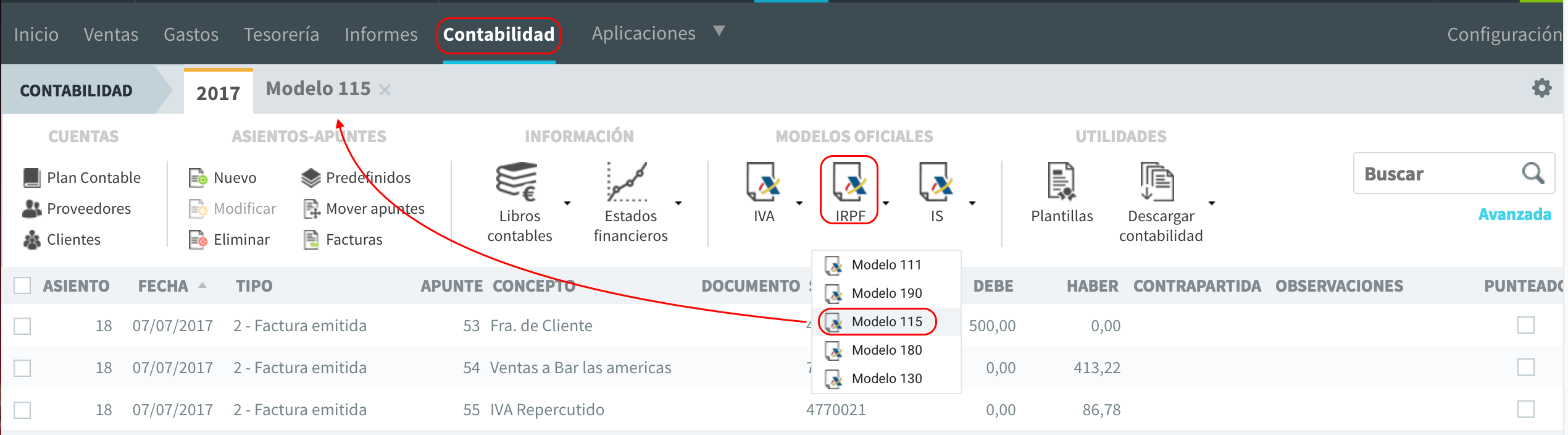

¿Cómo presentar el modelo 115 con Anfix?

Con Anfix puedes generar el modelo 115 de manera rápida y sencilla para que puedas presentarlo directamente a Hacienda. De esta forma evitarás todo tipo de errores y ahorrarás tiempo para poder dedicárselo a tu negocio.

Para ello, tan solo tendrás que elegir el tipo de modelo que quieres generar, rellenarlo con tus datos y descargar el fichero con el formato listo para presentar a la AEAT.

Si ya eres usuario de Anfix, sabrás que cumplimentar y presentar este modelo es muy sencillo.

1. Entra en tu módulo de Contabilidad. Dirígete hacia la opción de Modelos Oficiales IRPF y selecciona el modelo 115

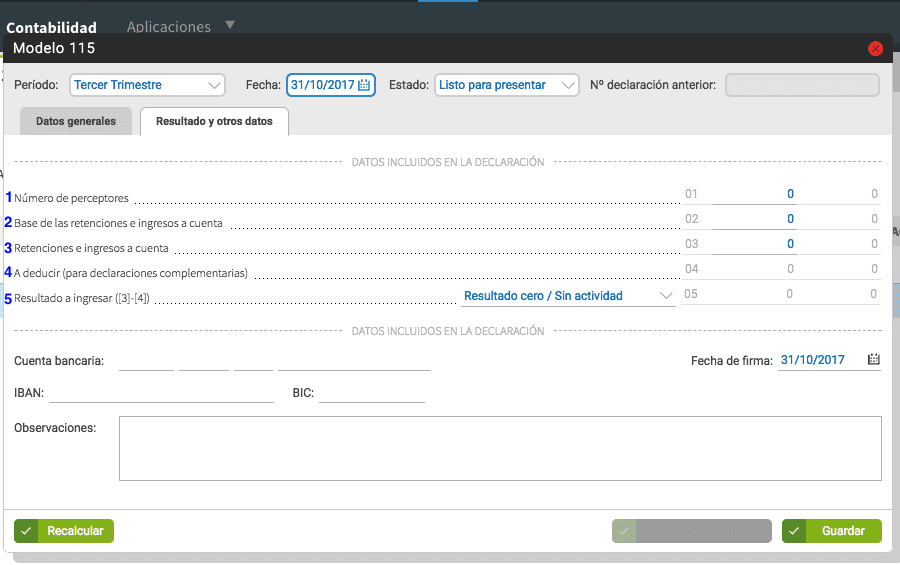

2. Rellena las diferentes casillas:

- Casilla 1: tienes que indicar el número de personas o empresas a las que pagas alquileres.

- Casilla 2: señala la base de las retenciones e ingreso a cuenta, esto será el bruto de la factura de alquiler, la cantidad antes de incluir el IVA o quitarle la retención.

- Casilla 3: introduce el total de las retenciones que hayas realizado en concepto de alquileres por el periodo seleccionado.

- Casilla 4: solo tendrás que rellenarla en caso de que sea una declaración complementaria.

- Casilla 5: Se calcula automáticamente, es la diferencia entre la casilla 3 y 4.

Una vez tengas el documento completado, guárdalo y pulsa sobre la opción “ARCHIVO PARA LA AEAT”. De esta forma, tendrás listo el archivo oficial del modelo 115 para presentarlo directamente a la AEAT.

Si aún no eres usuario de Anfix recuerda que actualmente puedes disfrutar de una prueba gratuita durante 15 días.

Genera tus modelos de impuestos listos para presentar en el portal de Hacienda en tan solo unos segundos. Pruéba Anfix durante 15 días.[btx_button style=”border” hover=”inverse” size=”medium” full_width=”true” link=”https://login.Anfix.com/registro?utm_source=blog&utm_medium=cta_post” icon=””]Quiero probar Anfix ahora[/btx_button]