💚 10% de descuento con el código ANFIX10

¿Estoy obligado a llevar una contabilidad oficial? Imagino que es una pregunta que te has planteado en algún momento.

Teóricamente, “todo empresario deberá llevar una contabilidad ordenada, adecuada a la actividad de su empresa…” Art. 25 del Código del Comercio. Pero, dependiendo de la personalidad jurídica que tenga el empresario y el tipo de estimación de los rendimientos en el caso de las personas físicas (autónomos), la legislación fiscal establecerá la obligatoriedad contable o no.

Podemos decir que para la ley existen 2 grandes grupos:

- Las entidades mercantiles obligadas a presentar el Impuesto sobre Sociedades

- Los autónomos, sociedades civiles, comunidades, que tributan en el IRPF y que pueden elegir entre:

Obligación contable de los sujetos pasivos del Impuesto sobre sociedades

Es sabido que las sociedades mercantiles deben llevar una contabilidad oficial, de acuerdo con el Plan General Contable en vigor en cada momento.

Así lo establece el art. 133.1 de la Ley del Impuesto sobre Sociedades

1. “Los sujetos pasivos de este impuesto deberán llevar su contabilidad de acuerdo con lo previsto en el Código de Comercio o con lo establecido en las normas por las que se rigen.”

El Código de Comercio establece como libros contables obligatorios para las entidades mercantiles

El Código de Comercio establece los siguientes libros obligatorios:

- Libro diario

- Libro de inventario y cuentas anuales

- Libros de acta y socios

Una vez cerrado el ejercicio, los libros de contabilidad obligatorios hay que legalizarlos en el Registro Mercantil de la provincia en la que tiene su domicilio la sociedad. La presentación ha de hacerse por vía telemática y el plazo es de 4 meses.

Asociaciones, entidades sin ánimo de lucro y fundaciones

Las entidades mercantiles deben presentar cuentas y libros en el Registro Mercantil, por lo que las obligaciones contables son más que evidentes.

Sin embargo, para las asociaciones y, en general, para las entidades sin ánimo de lucro, la presentación de los libros contables y cuentas anuales (cuenta de resultados, balance y memoria) no es estrictamente obligatoria, salvo que así lo definan los estatutos de la entidad o se trate de entidades de Utilidad Pública acogidas a la Ley 49/2002. Pero sí es recomendable para dar una imagen sólida de cara a terceros, miembros y asociados.

Las obligaciones contables de las Asociaciones quedan establecidas en el Artículo 14 de la Ley Orgánica1/2002, de 22 de marzo, reguladora del Derecho de Asociación, en el que se dice:

1. “Las asociaciones han de disponer de una relación actualizada de sus asociados, llevar una contabilidad que permita obtener la imagen fiel del patrimonio, del resultado y de la situación financiera de la entidad, así como las actividades realizadas, efectuar un inventario de sus bienes y recoger en un libro las actas de las reuniones de sus órganos de gobierno y representación. Deberán llevar su contabilidad conforme a las normas específicas que les resulten de aplicación.”

En el caso de las fundaciones, la presentación de libros y cuentas es obligatoria, debiéndose aprobar éstas hasta seis meses después del cierre del ejercicio.

Por lo tanto, aún sin tener que depositar estados de cuentas, todas las entidades con personalidad jurídica deben llevar una contabilidad ajustada al Plan General Contable en vigor en cada momento, imprescindible, además, si están obligadas a presentar el Impuesto sobre Sociedades.

Ten en cuenta que tanto los libros contables como las cuentas anuales son una consecuencia de la contabilidad que ya se ha elaborando. Ambos se extraen de ella.

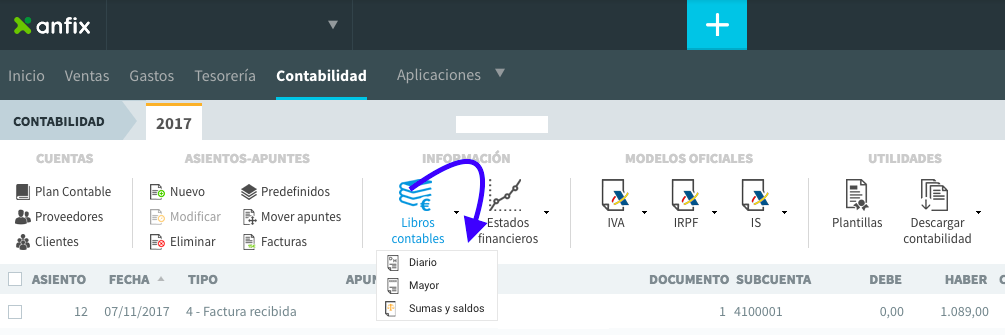

Los programas de contabilidad realizan el grueso de este trabajo, de tal forma que solo necesitas dar la orden para obtener los libros correspondientes:

Creación de libros contables con Anfix.

Obligación contable de personas físicas en Régimen de Estimación Directa con actividad mercantil

Obligatoriamente se encuadran en esta figura las personas físicas con una cifra de negocio superior a los 600 mil euros en el ejercicio anterior o los que hayan optado de forma voluntaria por este régimen.

En este caso, los libros contable obligatorios son:

- Libro de inventario y Cuentas anuales

- Libro diario

Aunque su legalización y presentación ante el Registro Mercantil, no será obligatorio.

Obligación contable de personas físicas en Régimen de Estimación Directa Simplificada

Este régimen corresponde a las personas físicas cuya cifra, en el ejercicio anterior, no hayan superados los 600 mil euros.

Bajo este régimen no se está obligado a llevar una contabilidad oficial, aunque sí deben determinar el beneficio de su negocio.

Si tienes pocas operaciones puede valerte con un simple archivo de Excel, destinando una hoja para:

- Ventas/ingresos

- Compras/gastos

- Bienes de inversión afectos a la actividad

Recuerda que has de guardar todas las facturas y documentos originales, el control de tus gastos e ingresos debe ser exhaustivo, en este sentido, programas de contabilidad online como Anfix van a simplificarte enormemente esta tarea, reduciendo al máximo los posibles errores de una contabilidad manual.

Obligación contable para empresarios en Régimen de Estimación Objetiva (módulos)

A este régimen de tributación pueden acogerse las personas físicas que realicen cualquier actividad cuyo epígrafe se incluya en la tributación por Estimación Objetiva.

LECTURA RECOMENDADA: Diferencias entre Régimen de Estimación Directa o Estimación Objetiva

De ser así, se entiende que te acogerás por defecto a este régimen, aunque puedes renunciar en el momento del alta o en los plazos establecidos.

No es obligatorio llevar ningún libro, pero debes conservar, agrupadas por trimestre, todas las facturas emitidas y recibidas.

La contabilidad se contempla como una carga, sin embargo, la información que proporciona al empresario permite gestionar la empresa con más eficacia y distribuir los recursos económicos de manera adecuada.

De la contabilidad podemos extraer balances y cuentas de explotación que nos indican en cada momento en qué situación está la empresa: el beneficio estimado en una fecha concreta, las deudas y las facturas pendientes de pago o cobro, los vencimientos de cobros o de pagos, la planificación de impuestos…

En Anfix queremos ayudarte a gestionar todos estos aspectos de la contabilidad de la forma más eficiente. Podrás crear y descargar tus libros contables con todos los datos que se hayan ido introduciendo para la presentación de impuestos. En Anfix los modelos de impuestos siempre están actualizados y listos para su presentación en un solo clic.

Si quieres saber como funciona, no tienes más que activar aquí una prueba gratuita, sin ningún tipo de compromiso, solo se te solicitará una dirección de correo electrónico.

Puedes contar con nuestro equipo de profesionales que te guiará, si así lo deseas, en todas las dudas que te puedan surgir.