💚 10% de descuento con el código ANFIX10

Si eres una empresa imagino que te suena el IS, pero ¿conoces el modelo 202 de pagos a cuenta del Impuesto de Sociedades? ¿Sabes que si tienes beneficios, a parte de ser afortunado, tienes la obligación de presentar este impuesto? No se trata de pagar más. Sigue leyendo y lo entenderás todo.

¿Qúe es el modelo 202 y para qué sirve?

Plazo de los pagos fraccionados del Impuesto sobre sociedades

¿Quién tiene que presentar el Modelo 202?

¿Cómo se calcula el resultado?

¿Cómo se presenta el modelo 202?

Instrucciones paso a paso para cumplimentar el modelo

Errores frecuentes a la hora de cumplimentar el modelo 202

¿Qué es el modelo 202 de pago a cuenta del Impuesto sobre sociedades y para qué sirve?

Como su propio nombre indica, el modelo 202 se refiere a un pago a cuenta del Impuesto de Sociedades. ¿Qué significa “pago a cuenta”? Pues que vas a ir pagando a Hacienda determinados importes por adelantado del Impuesto de Sociedades.

Un inciso:

El Impuesto sobre Sociedades es un impuesto personal y directo que grava la renta de las sociedades y entidades jurídicas. Es a estas, lo que el IRPF es a las personas físicas.

Es un factor muy importante a la hora de decidir el comienzo de tu actividad, si vas a constituir o no una sociedad y que clase de sociedad es la más adecuada. Por eso es importante estar familiarizado con su normativa:

- La Ley IS, es la ley que regula los aspectos más esenciales de este impuesto y algunos regímenes especiales. Ley 27/2014, de 27 de noviembre.

- El Real Decreto 634/2015, de 10 de julio por el que se aprueba el Reglamento del Impuesto sobre Sociedades es el que desarrolla la ley anterior.

Pues bien, tendrás que realizar un pago por adelantado del resultado de este impuesto, a regularizar cuando se presenta la declaración del ejercicio con el modelo 200.

Si la cuota resulta inferior a lo que ya has pagado por adelantado, como empresa, podrás pedir la devolución de la diferencia.

Si quieres profundizar te recomiendo la lectura de: Instrucciones para el modelo 200 del Impuesto sobre Sociedades.

Plazo de los Pagos fraccionados del Impuesto de Sociedades

El pago a cuenta del Impuesto sobre Sociedades es un pago fraccionado que se divide en 3 cuotas y es obligatorio.

No te queda más remedio que contar con ello.

Hay tres plazos clave para hacer los pagos:

- Primer pago: del 1 al 20 de abril.

- Segundo pago: del 1 al 20 de octubre.

- Tercer pago: del 1 al 20 de diciembre.

Si quieres domiciliar el pago, el plazo de presentación telemática de las autoliquidaciones del modelo 202 va desde el día 1 hasta el 15 de los meses de abril, octubre y diciembre.

¿Quién tiene que presentar el modelo 202 sobre los pagos a cuenta del IS?

Presentar el modelo 202 es obligatorio para las entidades que cumplan estas condiciones:

- Que su volumen de operaciones del ejercicio anterior sea superior a 6.010.121,04 de euros, hayan tenido beneficio o no.

- Si no alcanzan esta cifra, tendrán que presentar el 202 si el resultado de su ejercicio anterior fue positivo.

En octubre 2016 se introdujo una novedad que afecta a empresas con volúmenes de operaciones de 10 millones o más de euros, caso en el que tendrán que pagar el 23% mínimo estipulado.

¿Cómo se calcula el resultado del modelo 202?

El pago a cuenta del modelo 202 puede calcularse de 2 formas:

1) Tomando la cuota íntegra del último Impuesto de Sociedades presentado y restándole las deducciones, bonificaciones y retenciones e ingresos a cuenta.

La cifra resultante será la base del pago.

A esa base se le aplica el 18%, lo que nos dará la cantidad a ingresar.

- Para el primer pago (abril) se toma en cuenta el resultado del Impuesto presentado en el ejercicio anterior.

- Para el segundo y tercer pago (octubre y diciembre), se toma en cuenta el resultado del Impuesto de Sociedades presentado en el mismo ejercicio.

2) Aplicando un porcentaje variable al resultado del ejercicio en curso.

- El primer pago (abril) se calcula sobre el resultado del primer trimestre, minorado en las bonificaciones, retenciones e ingresos a cuenta (es un cierre cierre parcial del ejercicio).

- El segundo pago (octubre), se calcula sobre el resultado a 30 de septiembre.

- El tercer pago (diciembre) sobre el resultado a 30 de noviembre.

Esta opción es obligatoria para las entidades que superen 6.010.121,04 de euros en volumen de operaciones del año anterior y para los que se acojan al régimen fiscal especial.

Es voluntaria para cualquier empresa que quiera acogerse a ella, comunicándolo en el mes de febrero del año natural en el que queramos que surta efecto.

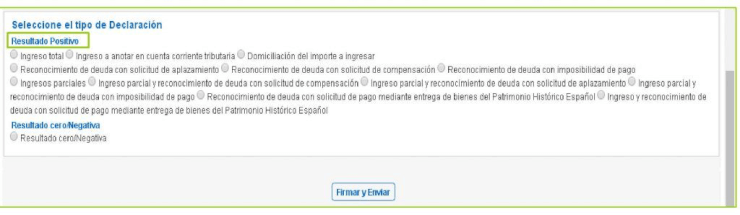

¿Cómo se presenta el modelo 202?

El modelo 202 de pago a cuenta del Impuesto sobre Sociedades, se puede presentar de dos maneras:

- A través un programa de contabilidad homologado que enlace con la Agencia Tributaria.

- A través del portal de Hacienda.

Programa de contabilidad homologado

Completar el modelo 202 es clave para tu empresa, hacerlo por tu cuenta puede resultar costoso, tanto en tiempo como en complicación.

Los programas de contabilidad presentan dos ventajas a considerar:

- Estos programas mantienen actualizados los impuestos para que cumplan con los últimos cambios normativos

- La automatización de esta tarea economiza un tiempo muy valioso que podrás invertir en la gestión de negocio

Con el módulo de Impuestos de Anfix puedes generar el archivo para presentar el modelo 202 en el portal de la Agencia Tributaria en tan solo unos clics, de forma segura y sin errores.

Desde la página principal entra en tu módulo de “Contabilidad”.

En el apartado de “Modelos Oficiales” sitúate sobre los modelos del Impuesto sobre sociedades (IS) abre lista desplegable y haz clic sobre “Modelo 202”.

Una vez dentro, genera un nuevo impuesto haciendo clic sobre “Nuevo” y comienza a rellenar los apartados de las pantallas sucesivas.

Cuando lo acabes puedes guardar el modelo como: borrador, listo para presentar, presentado o liquidado.

Y generar el archivo oficial del Modelo 202 para presentar telemáticamente en la AEAT.

Anfix es un programa de contabilidad en la nube homologado por las 5 agencias tributarias españolas. Esto quiere decir que genera un archivo oficial automáticamente para su presentación en el portal de la Agencia tributaria

Compruébalo tú mismo activando la prueba gratuita que Anfix ofrece durante 15 días.

A través del portal de Hacienda

El obligatorio presentar el modelo 202 por Internet, es decir, no puedes descargarlo en pdf y entregarlo en papel.

El acceso para poder hacerlo es a través de certificado digital o DNI electrónico, Cl@ve Pin o número de referencia.

Si sale a pagar puedes domiciliar el pago por Internet pero, para ello, deberás presentarlo al menos 5 días antes de que finalice el plazo (es decir, antes del día 15).

Sólo tienes que introducir la cuenta bancaria y listo. Hacienda cargará automáticamente el importe el día 20.

Si se te ha pasado el plazo del día 15 puedes solicitar el código NRC en tu banco o en la la misma página de Hacienda y pagar en ese momento.

En este caso, no te olvides de presentar el modelo 202 a continuación.

Con el NRC pagas pero después deberás presentar el modelo 202 por Internet.

Recuerda que puedes solicitar un aplazamiento si no tienes fondos en el momento de pagarlo.

Instrucciones paso a paso para rellenar el modelo 202

Bien, lo prometido es deuda.

Aquí te dejo un tutorial paso a paso para que puedas rellenar sin errores el modelo 202

Paso 1: rellena tus datos básicos

En primer lugar, rellena tus datos básicos:

- NIF.

- Nombre y apellidos o Razón social.

- Período del devengo.

- Ejercicio.

- Fecha de inicio del ejercicio (normalmente el 1 de enero).

- CNAE (código de tu actividad principal).

Paso 2: completa los datos adicionales

A continuación tendrás que seleccionar la/s casillas en las que se encuentra tu empresa.

Lo más normal y frecuente es que se apliquen incentivos de empresa de reducida dimensión.

Luego haz click en el tipo de gravamen.

Es el porcentaje que tendrás que pagar en el Impuesto de Sociedades.

A. Cálculo Pago Modalidad Artículo 40.2 LIS

Ésta es la opción más sencilla.

Coge el último Impuesto de Sociedades presentado (el de julio).

Fíjate en el importe de la casilla 599 e introdúcelo en la casilla 01, “Base del pago fraccionado”.

Automáticamente saldrá el importe de la casilla 03 “A ingresar”, que es el 18% de la base de la casilla 01 anterior.

Este importe es el resultado que tendrás que pagar en los tres períodos comentados previamente (abril, octubre y diciembre).

Aunque el primer periodo es abril, el cálculo se inicia en octubre.

¿Por qué a mitad de año?

Porque en julio es cuando presentas el Impuesto de Sociedades sobre el que se calcula el modelo 202.

Luego en diciembre de este mismo año y en abril del año siguiente es el mismo importe.

Listo.

Ya puedes presentarlo.

B. Cálculo Pago Modalidad Artículo 40.3 LIS

Como decíamos antes, sólo podrás hacerlo por esta modalidad si has presentado el modelo 036 en febrero.

LECTURA RECOMENDADA: ¿Qué es el modelo 036 y en qué se diferencia del 037?.

Es obligatorio elegir esta opción si el volumen de operaciones es superior a 6.010.121,04 euros.

Para el resto de empresas es optativo.

Esta opción puede ser algo más complicada porque es como presentar el Impuesto de Sociedades (con el cierre de contabilidad, incluyendo amortizaciones, ajustes, etc.)

En la casilla 04 anota el importe del resultado después del Impuesto de Sociedades.

En el resto de casillas ve poniendo los importes si diera el caso de las diferentes opciones: correcciones, compensación de bases negativas de períodos anteriores, etc.

Recuerda que si eliges la opción B, debes haberte acogido a este sistema en febrero.

Información adicional

Sólo es obligatorio si la cifra de negocio en los 12 meses anteriores fue superior a los 10 millones de euros.

Aquí tienes el enlace de la Agencia Tributaria para tramitar el Modelo 202 para el pago fraccionado del Impuesto sobre Sociedades.

Errores frecuentes a la hora de presentar el modelo 202

En este modelo se suelen cometer pocos errores, aunque es bueno prestar atención a los más comunes.

Estos son:

1. Equivocarse de casilla al mirar el Impuesto de Sociedades

A veces puede ser que te fijes en el resultado que te salió a pagar y en base a ese importe, calcules el modelo 202.

Recuerda que si eliges la modalidad de la opción A, la casilla del Impuesto de Sociedades es la 599, no lo que te salió a pagar.

Si te pasa y te has dado cuenta, la solución depende de si el resultado del modelo 202 es mayor o menor a lo que tenía que haber sido.

¿Por qué? En Hacienda no admiten declaraciones complementarias si el resultado es a tu favor.

Por eso no siempre es tan fácil aunque tenga solución.

Si es el resultado es más de lo que has presentado en el modelo 202 entonces es muy sencillo.

Puedes presentar una complementaria pagando la diferencia, marcando la casilla correspondiente al final del modelo.

Si el resultado es menor de lo que has presentado en el modelo 202, entonces es algo más complicado.

Tendrás que presentar un escrito en la Agencia Tributaria y una solicitud de ingresos indebidos.

Ten en cuenta además que no te lo van a devolver en el momento.

2. Olvidarse de la presentación en diciembre del 3º periodo

Ya, parece una tontería pero es mucho más frecuente de lo que crees.

Como no corresponde con ningún trimestre, ahí con las Navidades a la vuelta de la esquina, se te puede olvidar.

La no presentación del modelo 202 implica sanciones, al igual que cualquier otro impuesto.

Y el importe depende del tiempo que haya pasado.

Si te has dado cuenta antes de que te llegue la notificación de Hacienda, mejor preséntalo porque te cargarán menos.

Genera y presenta el modelo 202 a tiempo y sin errores

Con Anfix podrás generar tus impuestos, revisarlos y tenerlos listos para presentar en el portal de la Agencia Tributaria en cuestión de segundos.